Содержание

Передача результата работ заказчику

И еще раз хотелось обратить внимание, что передаются заказчику не работы (это деятельность которую нельзя передать), а их результат, имеющий материальное выражение, на что прямо и однозначно указано в п. 4 ст. 38 НК РФ.

Передача результата работ подрядчиком и, соответственно, приемка его заказчиком должна быть документально подтверждена, то есть оформлена первичным учетным документом. Форму такого документа следует предусмотреть в договоре.

Дабы не изобретать велосипед, обычно за руководство к действию берут Акт о приемке выполненных работ (форма № КС-2) и Справку о стоимости выполненных работ и затрат (форма № КС-3).

Эти формы унифицированных первичных учетных документов были в свое время утверждены Постановлением Госкомстата России от 11.11.99 № 100.

Форма КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) в необходимом количестве экземпляров и подписывается уполномоченными представителями сторон, имеющими право подписи (производителя работ и заказчика).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма № КС-3).

Справка применяется для расчетов с заказчиком за выполненные работы. Она составляется в необходимом количестве экземпляров. Один экземпляр — для подрядчика, второй — для заказчика (застройщика, генподрядчика). В адрес финансирующего банка и инвестора Справка представляется только по их требованию.

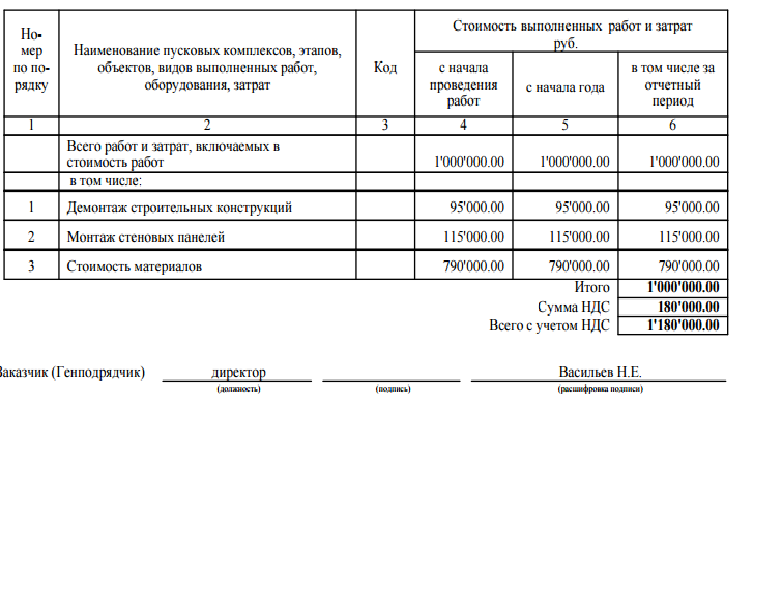

Выполненные работы и затраты в Справке отражаются исходя из договорной стоимости.

Справка по форме № КС-3 составляется на выполненные в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, другие подрядные работы и представляется субподрядчиком генподрядчику, генподрядчиком заказчику (застройщику).

В стоимость выполненных работ и затрат включается стоимость строительно-монтажных работ, предусмотренных сметой, а также прочие затраты, не включаемые в единичные расценки на строительные работы и в ценники на монтажные работы (рост стоимости материалов, заработной платы, тарифов, расходов на эксплуатацию машин и механизмов, дополнительные затраты при производстве работ в зимнее время, средства на выплату надбавок за подвижной и разъездной характер работы, надбавки за работу на Крайнем Севере и в приравненных к нему районах, изменение условий организации строительства и т.п.).

В графе 4 стоимость работ и затрат указывается нарастающим итогом с начала выполнения работ, включая отчетный период.

В графе 5 стоимость работ и затрат указывается нарастающим итогом с начала года, включая отчетный период.

В графе 6 выделяются данные за отчетный период.

Данные приводятся в целом по стройке, с выделением данных по каждому входящему в ее состав объекту (пусковому комплексу, этапу).

В Справке, по требованию заказчика, приводятся данные по видам оборудования, относящегося к стройке (пусковому комплексу, этапу), к монтажу которого приступили в отчетном периоде. При этом в графе 2 указываются наименование и модель оборудования, а в графах 4, 5, 6 — данные о выполненных монтажных работах.

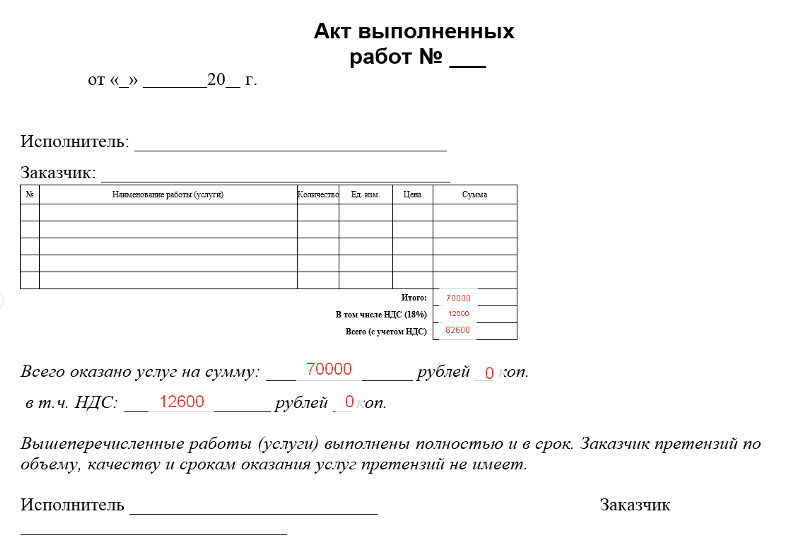

По строке «Итого» отражается итоговая сумма работ и затрат без учета НДС.

Отдельной строкой указывается сумма НДС.

По строке «Всего» указывается стоимость выполненных работ и затрат с учетом НДС.

Однако далеко не всегда сам факт подписания Акта по форме КС-2 и Справки по форме КС-3 означает передачу результата выполненных работ подрядчиком заказчику.

Особенно, когда такие документы подписываются ежемесячно.

Напомним, что риск случайной гибели или случайного повреждения результата выполненной работы до приемки его заказчиком несет подрядчик. Одновременно с принятием результата работ заказчик принимает на себя и риск его повреждения или утраты (п. 1 ст. 705 ГК РФ).

1 ст. 705 ГК РФ).

Как верно в свое время заметил советский государственный деятель Л. М. Каганович: — У каждой аварии всегда есть фамилия, имя и отчество.

То есть всегда (за редчайшим исключением) есть конкретный человек, из-за невнимательности, халатности, либо прямого умысла которого и произошел сей форс-мажор.

Точно также можно сказать, что у любой товарно-материальной ценности, любого имущества всегда есть (точнее — должны быть) фамилия, имя и отчество. То есть за сохранность и надлежащее использование любого имущества организации в обязательном порядке должен отвечать кто-то из сотрудников организации.

Материально ответственный сотрудник расписался в соответствующем документе (акте, накладной и пр.), что принял данную ценность, (следовательно, и претензий по качеству и количеству не имеет). Сразу же в его лице организация, которую он представляет, принимает на себя и ответственность за это имущество, то есть и риск его случайной гибели либо повреждения.

В свою очередь, материально ответственный со стороны продавца, а в его лице организация, расписавшись в сдаче имущества в том же самом документе, передает его вместе с риском, то есть снимает с себя ответственность за его дальнейшую сохранность.

При выполнении работ по договору строительного подряда изначально право собственности на возводимый объект будет принадлежать застройщику — лицу, обладающему правами на земельный участок, на котором ведется стройка (п. 13 ст. 1 ГСК РФ). При реконструкции либо ремонте объекта недвижимости право собственности на объект застройщику уже принадлежит.

Все остальные участники строительного процесса вкладывают свои материальные и трудовые ресурсы в возведение (при новом строительстве) либо физическое изменение (при реконструкции или ремонте) объекта недвижимости, который им по праву собственности не принадлежит, и принадлежать не будет.

В собственности подрядчика на строительной площадке находятся только приобретенные им материалы, которые он еще не вложил в дело. Как только бетон залит в котлован, или гвоздь забит в стену, использованные материальные ценности подрядчика и затраченные трудовые ресурсы становятся имуществом, уже принадлежащим застройщику, но пока еще ему не переданным.

Как только бетон залит в котлован, или гвоздь забит в стену, использованные материальные ценности подрядчика и затраченные трудовые ресурсы становятся имуществом, уже принадлежащим застройщику, но пока еще ему не переданным.

Подрядчик вплоть до передачи результата несет риск случайного повреждения или гибели созданного им имущества (п. 1 ст. 705 ГК РФ). Но, как говорилось выше, у каждого имущества должны быть фамилия, имя и отчество, то есть должно быть конкретное физическое лицо, отвечающее за его сохранность. И это будут фамилия, имя, и отчество того сотрудника подрядчика (начальника участка, прораба, мастера, бригадира и т.п.), которому организацией доверено непосредственное руководство работами по данному объекту (договору) и который имеет право подписывать от имени ее всю документацию (как техническую, так и финансовую) по объекту

Передача результата работ заказчику (в роли которого может выступать генеральный подрядчик, технический заказчик, либо непосредственно застройщик) означает и передачу ему риска случайного повреждения или случайной гибели построенного (отремонтированного) имущества

Таким образом, подписанием акта приема-передачи результата выполненных работ представитель заказчика подтверждает и принятие личной материальной ответственности за сохранность этого результата, то есть созданного или отремонтированного имущества. Со сдавшего результат работ (то есть передавшего имущество) представителя подрядчика материальная ответственность, следовательно, снимается.

Со сдавшего результат работ (то есть передавшего имущество) представителя подрядчика материальная ответственность, следовательно, снимается.

И если до подписания приемопередаточного акта все проблемы по сохранности имущества были головной болью подрядчика, то после его оформления эти проблемы должны волновать исключительно заказчика.

И сложилось довольно устойчивое мнение, что подписание КС-2 по окончании каждого месяца свидетельствует о реализации строительно-монтажных работ подрядчиком (п. 1 ст. 39 НК РФ) и принятии их к учету заказчиком. При этом риск (материальная ответственность) за переданный результат может (если это предусмотрено в договоре) остаться за подрядчиком.

Недавно я обсуждал эту тему с коллегами на одном из форумов.

У меня возникли вполне естественные вопросы: — А это как? Результат передали, но по-прежнему за него отвечаем?

Ответы были, в основном: — Ну, вот так решили.

Хотя если вам, например, дома делают какой-то ремонт (это тот же самый договор подряда), то и вы (как заказчик), и выполняющие ремонт рабочие (подрядчик) будете поступать в соответствии со здравым смыслом.

Допустим, вам ставят новую входную дверь. До тех пор, пока подрядчик полностью не завершит все работы по ее установке и вы не примете их результат, то акт (наряд-заказ и т. п.) не подпишите, и оговоренную заранее сумму не отдадите.

И если при установке они полотно поцарапают, или там, косяк дверной повредят, то устранять будут за свой счет.

Но как только вы работу (ее результат, точнее, приняли), претензий не предъявили, документ подписали, ответственность с подрядчика снимается. И если через полчаса после их ухода соседский сынок-охламон нацарапает гвоздем на вашей новенькой двери что-либо не совсем приличное, то и разбираться вы будете не с установщиками, а уже с соседями.

Но вот когда заключается договор между двумя организациями, то: — Вы не понимаете, это другое.

По большинству договоров обязательства подрядчика не заканчиваются датой подписания акта. А как оформить дальнейшие работы — это уже другая история.

В комментариях к посту от 9 октября речь шла об очень узком перечне работ, которые могут выполняться после того, как результат работ подрядчик передал, а заказчик принял. Плюс позже выявленные недоделки или брак.

Но почему стало обыденной практикой передать результат работ только частично, и еще не одну неделю (а тот еще не один месяц) продолжать работы, лично я понять не могу.

Хотя подобная постановка вопроса очень удобна для многих заказчиков.

Не принимая на себя ответственность за сохранность созданного имущества, и даже не расплачиваясь за выполненные работы, он имеет возможность, получив такие первичные документы и счет-фактуру, принять НДС к вычету (п. 5 ст. 172 НК РФ).

Подрядчик же, наоборот, ставится в более невыгодное положение. Оставаясь ответственным за созданное им имущество, и продолжая с ним далее работать, он тем не менее, даже не получая денег от заказчика, вынужден увеличивать налоговую базу как по налогу на прибыль, так и по налогу на добавленную стоимость.

В старые добрые времена (когда трава была зеленее, вода мокрее, ну и вообще…) Справка по форме КС-3э составлялась ежемесячно и подписывалась заказчиком. Она подтверждала объем выполненных работ в количественном и денежном (по смете) выражении. Согласно подтвержденным заказчикам объемам выполненных СМР производитель работ составлял производственный отчет по форме М-29 (об этом позже), на основании которого составлялся материальный отчет (М-19) и списывались в производство материалы. Наряды на зарплату также оформлялись согласно КС-3.

Но это был документ для производственников.

Бухгалтерия это выполнение в учете не отражала. Фактически понесенные затраты копились на 20 счете, как незавершенка и несколько месяцев, а то и год полтора

А вот когда результат работ передавался заказчику (или генподрядчику), то на основании нескольких (а то и нескольких десятков) КС-3 составлялся Акт по форме КС-2, которые и свидетельствовал о действительной передаче результата работ подрядчиком (субподрядчиком), то есть реализации СМР.

Сумма, указанная в КС-2 бухгалтерией отражалась, как реализация, и списывались на расходы все накопленные за это время на 20 счете затраты.

Да, бывало, что итоговая сумма по КС-2 оказывалась меньше (случалось, что и намного), чем стоимость этих работ по всем ранее подписанным КС-3.

Но никому в голову не приходило, что можно еще месяц, а то и два-три, приносить документы на списание материалов для работы по объекту, который уже передан заказчику, что сейчас является сложившейся практикой.

Но вот после того, как в 1997 году (постановлением Госкомстата России от 30.10.97 № 71а ) правила составления этих форм изменили, и начался весь этот фестиваль.

Правда, это позволяет оптимально регулировать финансовые потоки, что приносит выгоду (в первую очередь, личную) ряду товарищей…

Справка о стоимости выполненных работ и затрат

В программном комплексе Smeta.RU для каждого объекта можно создавать любое

количество форм КС-3.![]()

7.1 — Формирование справки КС-3

Для создания справки КС-3 в Менеджере воспользуйтесь одним из

способов:

в контекстном меню объекта (или процентовки) выберите пункт Добавить —> Справку КС-3;

выделите нужный объект (процентовку) и на панели инструментов Менеджера нажмите на кнопку ;

выделите нужный объект и нажмите <Ctrl+7>;

в структурной части выделите объект, затем в содержательной нажмите на кнопку . Если для данного объекта справка КС-3 не создавалась, появится диалоговое окно Форма 3 отсутствует. Создать? Нажмите Да (см. рис. 1).

Рис. 1. Диалоговое окно

Формирование КС-3 производится в окне Мастера создания КС-3 в 2 шага.

Переход на следующий шаг осуществляется кнопкой Далее.

Рис. 2. Создание формы 3, шаг первый

1 шаг. Здесь при помощи переключателя следует задать способ формирования КС-3: по выбранному месяцу или по актам (см. рис. 2). В зависимости от указанных условий формирования, в столбцы Отчетный период, С начала года и С начала проведения работ попадают различные списки актов, соответствующие

Здесь при помощи переключателя следует задать способ формирования КС-3: по выбранному месяцу или по актам (см. рис. 2). В зависимости от указанных условий формирования, в столбцы Отчетный период, С начала года и С начала проведения работ попадают различные списки актов, соответствующие

отчетным периодам. Нажав на кнопку Выбрать акты самостоятельно, Вы сможете вручную перетащить процентовки из списка в нужные колонки.

Рис. 3. Создание формы 3, шаг второй

2 шаг. На этом шаге задаются параметры КС-3. Заполните поля

Наименование, Номер договора подряда, Период. Из выпадающего списка выберите способ формирования КС-3 (см. рис. 3):

Стандартный – позволяет выбрать способ расчета итогов при помощи

переключателя. Выбор производится в зависимости от вида используемой

нормативной базы. Если установить флажок на пункте По видам работ, расчет будет выполняться отдельно для каждого вида работ, указанного в типовом расчете.

По типам лимитированных затрат – при этом способе итоги, на основе которых

будет сформирована КС-3, будут взяты из лимитированных затрат соответствующего

объекта. Чтобы просмотреть все типы лимитированных затрат, установите флажок на

пункте Показать все типы. После этого отметьте те из них, которые необходимы

для формирования КС-3. Флажок Значения с учетом НДС следует устанавливать в

том случае, если в выбранном итоге налог на добавленную стоимость уже учтен.

Флажок Суммировать значения выбранных типов предназначен для суммирования

всех выбранных итогов и вывода их одной строкой.

После задания всех параметров нажмите Готово. Сформированная справка КС-3

будет содержать значения стоимости работ и затрат в двух уровнях цен: Базисном и

Текущем. Справка КС-3 будет доступна в Менеджере для просмотра и экспорта

(см. рис. 4).

Рис. 4. Просмотр КС-3 в Менеджере

Для экспорта справки КС-3 в MS Excel или LibreOffice Calc необходимо

перейти в режим Предпросмотр, переключившись на одноименную вкладку в

Менеджере, отметить галочкой отчетную форму в выпадающем списке доступных

документов и нажать на кнопку Выбрать (см. рис. 5).

рис. 5).

Рис. 5. Выбор отчетной формы

Режим предпросмотра отчетных форм рассмотрен в п. 5.13.

7.2 — Экспорт и импорт справок КС-3

Формат обмена справками КС-3, разработанный с применением стандарта XML, предназначен как для обмена данными между экземплярами Комплекса, так и для взаимодействия между Комплексом и внешними системами.

7.2.1 — Экспорт справки КС-3 в формате XML

Для того, чтобы произвести экспорт справки КС-3 в формате XML, необходимо в

Менеджере в секции Объекты в папке

КС-3 объекта выделить экспортируемую справку, нажать правую кнопку мыши и в

открывшемся контекстном меню выбрать пункт Экспорт —> КС-3 в формате XML.

Данное меню также можно вызвать, нажав на кнопку Действие в Менеджере (см. рис. 1).

Рис. 1. Экспорт справки КС-3 в формате XML

Комплекс отобразит стандартный диалог сохранения файла, в котором необходимо выбрать, куда и под каким именем будет сохранен файл. (см. рис. 2).

(см. рис. 2).

Рис. 2. Сохранение файла

После нажатия на кнопку , начнется процесс экспорта, который может занять некоторое время, в зависимости от размера экспортируемой справки. По окончании

процесса экспорта, справка КС-3 в формате XML будет сохранена по указанному ранее пути (см. рис. 3).

Рис. 3. Файл справки КС-3 в формате XML

7.2.2 — Импорт справки КС-3 в формате XML

Для того, чтобы произвести импорт справки КС-3 в формате XML, необходимо в Менеджере в секции Объекты выделить объект, в который будет импортирована справка, нажать правую кнопку мыши и в открывшемся контекстном меню выбрать пункт Импорт —> КС-3 в формате XML. Данное меню также можно вызвать, нажав на кнопку Действие в Менеджере

(см. рис. 1).

Рис. 1. Импорт справки КС-3 в формате XML

Комплекс отобразит стандартный диалог открытия файла, в котором необходимо

выбрать файл для импорта (см. рис. 2).

рис. 2).

Рис. 2. Выбор файла

После нажатия на кнопку , начнется процесс импорта, который может занять некоторое время, в зависимости от размера импортируемой справки. По окончании процесса импорта, в папку КС-3 выбранного объекта будет добавлена справка

КС-3 с наименованием импортированного файла (см. рис. 3).

Рис. 3. Импортированная справка КС-3

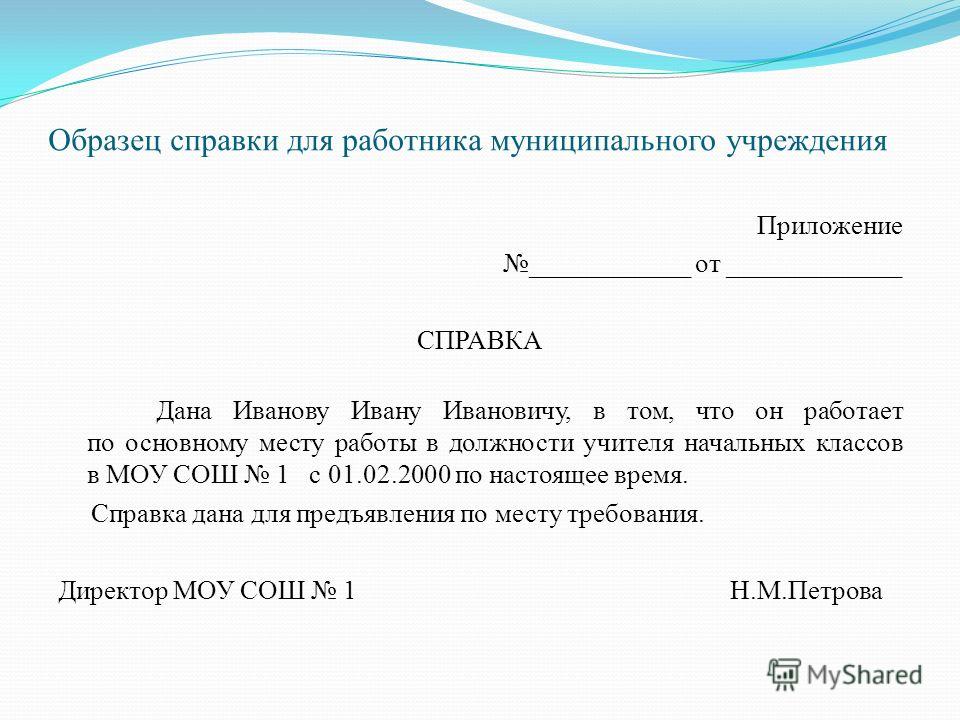

Что такое свидетельство об опыте работы? (с изображением)

`;

Образование

Факт проверен

Г. Визен

Свидетельство об опыте работы — это документ, используемый для указания времени, проведенного за работой в определенной отрасли или на определенной должности. Это может быть простой документ, удостоверяющий профессиональный опыт, указанный в резюме или биографических данных (CV), чтобы указать, что он является подлинным и содержательным. Свидетельство об опыте работы также может быть юридическим документом, необходимым для получения какой-либо лицензии. Это характерно для профессий, в которых для получения лицензии требуется определенное количество лет опыта, например, требования к генеральному подрядчику.

Основная цель справки об опыте работы — обеспечить аутентификацию и документирование работы, которую выполнял человек. Эта информация может быть проиллюстрирована различными способами, хотя обычно она гарантируется другой компанией или агентством. В самом документе часто перечисляются сведения о человеке, в том числе удостоверяющие личность, а затем указывается одно или несколько мест, где он или она приобрели опыт работы. Для того чтобы сертификат об опыте работы был важен в определенных условиях, он обычно предназначен для одной области и предоставляет информацию о работе в ней.

Эта информация может быть проиллюстрирована различными способами, хотя обычно она гарантируется другой компанией или агентством. В самом документе часто перечисляются сведения о человеке, в том числе удостоверяющие личность, а затем указывается одно или несколько мест, где он или она приобрели опыт работы. Для того чтобы сертификат об опыте работы был важен в определенных условиях, он обычно предназначен для одной области и предоставляет информацию о работе в ней.

Некоторые компании могут предоставить справку об опыте работы, которая используется для подтверждения достоверности чьей-либо работы. Большинство людей указывают предыдущий профессиональный опыт в резюме, которое часто предоставляется при поиске работы. Компании могут быть использованы для гарантии информации, представленной в этом резюме, путем проверки источников, которые предоставляет человек, и обеспечения того, чтобы кто-то имел опыт, который он или она указывает. Этот тип свидетельства об опыте работы обычно затем предоставляется потенциальному работодателю, чтобы сэкономить этой компании время, необходимое для проверки этих источников.

Большинство людей указывают предыдущий профессиональный опыт в резюме, которое часто предоставляется при поиске работы. Компании могут быть использованы для гарантии информации, представленной в этом резюме, путем проверки источников, которые предоставляет человек, и обеспечения того, чтобы кто-то имел опыт, который он или она указывает. Этот тип свидетельства об опыте работы обычно затем предоставляется потенциальному работодателю, чтобы сэкономить этой компании время, необходимое для проверки этих источников.

В некоторых случаях при подаче заявления на получение лицензии на определенные должности также может потребоваться свидетельство об опыте работы. Например, в строительстве от рабочих может потребоваться определенное количество лет опыта работы в определенной области, чтобы получить лицензию подрядчика. Точный требуемый опыт может варьироваться в зависимости от региона, в котором человек работает, но обычно предоставляется сертификат об опыте работы, в котором указывается, как и когда он был получен. Затем совет по лицензированию может просмотреть этот документ и убедиться в его точности, прежде чем выдать лицензию, необходимую ему или ей для того, чтобы стать подрядчиком.

Например, в строительстве от рабочих может потребоваться определенное количество лет опыта работы в определенной области, чтобы получить лицензию подрядчика. Точный требуемый опыт может варьироваться в зависимости от региона, в котором человек работает, но обычно предоставляется сертификат об опыте работы, в котором указывается, как и когда он был получен. Затем совет по лицензированию может просмотреть этот документ и убедиться в его точности, прежде чем выдать лицензию, необходимую ему или ей для того, чтобы стать подрядчиком.

Вам также может понравиться

Рекомендуется

КАК ПОКАЗАНО НА:

Свидетельство о трудоустройстве – образец шаблона

Свидетельство о трудоустройстве , также называемое Свидетельством о трудоустройстве, используется для проверки биографии бывшего или нынешнего сотрудника.

Если работник больше не работает у работодателя, работодатель обычно выдает справку с места работы по запросу сотрудника . Обычно требуется выполнить требования для трудоустройства у нового работодателя .

Иногда действующий сотрудник может запросить справку с места работы для других целей, например, для подачи заявления на визу.

Свидетельство о занятости является констатацией факта занятости работника. Свидетельство о занятости , а не рекомендацию, разрешение, свидетельство о хороших моральных качествах, свидетельство о заработной плате или отказ от любых претензий работодателя к работнику.

Работодатели обязаны по закону выдавать справку с места работы по запросу бывшего работника . Справка с места работы должна быть выдана в течение трех (3) дней с момента запроса работника. Для удобства Свидетельство о трудоустройстве обычно запрашивается и подписывается персоналом отдела кадров . 0032 или лицо, которое занимается делами сотрудников.

0032 или лицо, которое занимается делами сотрудников.

Как пользоваться этим документом

Пользователь должен ввести всю информацию, необходимую для заполнения документа. После завершения пользователь должен распечатать не менее двух (2) копий документа. По возможности документ должен быть напечатан на фирменном бланке или с логотипом работодателя. Затем пользователь должен просмотреть всю информацию. Если вся информация верна, то Сертификат должен быть подписан лицом, подписавшим документ, как показано в документе, затем выдается сотруднику . Работодатель должен сохранить копию для своего учета.

Применимое законодательство

Трудовое законодательство Филиппин регулируется Трудовым кодексом Филиппин. В соответствии с Разделом 10, Правилом 14, Книгой 5 Сводных правил, реализующих Трудовой кодекс Филиппин, работник, который увольняется или увольняется с работы , имеет право на получение справки с места работы от своего бывшего работодателя с указанием даты его или ее трудоустройства и тип или виды работы , для которых он или она были наняты.